En tanto que los saldos de la deuda se encuentran en línea con lo aprobado por el Congreso para este año

En tanto que los saldos de la deuda se encuentran en línea con lo aprobado por el Congreso para este año

Finanzas del sector público a octubre de 2019Finanzas del sector público a octubre de 2019

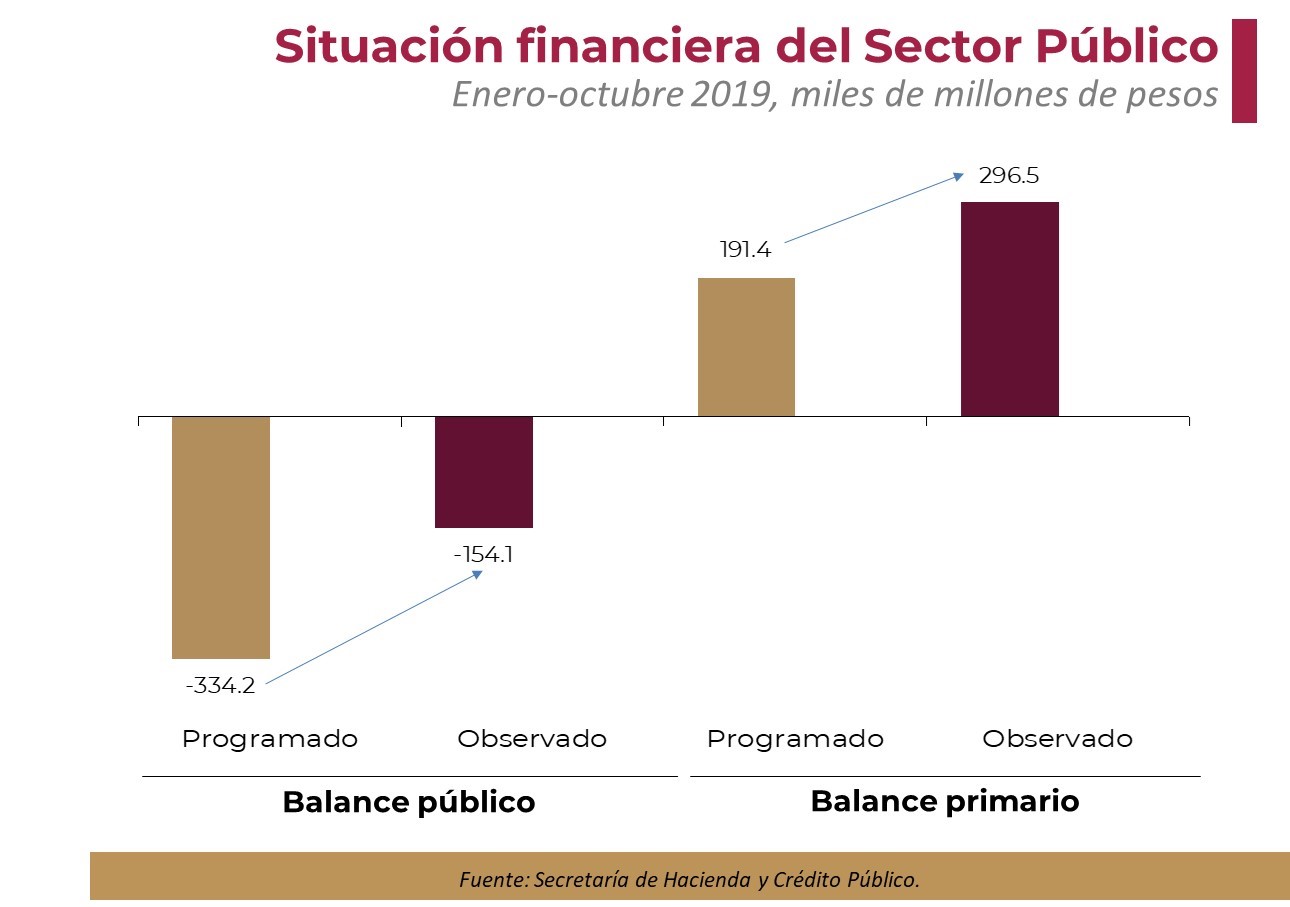

Durante enero-octubre de 2019, el balance público tradicional (recursos sobrantes o faltantes después de ejercer el gasto neto total) registró déficit de 154.1 miles de millones de pesos (mmp), que se compara favorablemente con el déficit previsto en el programa de 334.2 mmp y con el registrado en los primeros diez meses de 2018 de 275.2 mmp. Al excluir la inversión productiva hasta 2% del PIB para evaluar la meta del balance presupuestario, el saldo fue superavitario en 317.7 mmp, 148.1 mmp mayor a lo programado y 56.8% real superior al registrado en el mismo periodo de 2018.

Mientras que, el balance primario (diferencia entre ingresos y gastos sin considerar el pago de intereses de la deuda pública) presentó un superávit de 296.5 mmp, lo que implicó recursos disponibles para el pago de servicios de la deuda, siendo mayor en 105.1 mmp a lo esperado y superior en 82.9% real al del mismo periodo del año anterior.

Por su parte, los Requerimientos Financieros del Sector Público, que mide las necesidades de financiamiento para lograr los objetivos de políticas públicas y es la medida más amplia del balance del sector público federal, registraron déficit de 196.0 mmp, inferior al déficit reportado en el mismo lapso de 2018 de 303.2 mmp y consistente con un déficit de 2.7% del PIB para el año, superior al 2.5% del PIB presentado en el Paquete Económico 2019. Debido al uso de los recursos del FEIP para compensar los menores ingresos respecto a los estimados en la LIF2019.

Con relación a los ingresos presupuestarios del sector público, durante los primeros diez meses del año éstos reportaron una variación real anual de -0.3% y fueron inferiores en 33.0 mil millones de pesos (mmp) respecto a los ingresos previstos en el programa, debido principalmente a menores ingresos petroleros (95.1 mmp inferiores a lo programado y 8.3% real por debajo a los del año anterior).

En tanto que los ingresos no petroleros se elevaron 1.6% real anual. En este sentido, los ingresos tributarios crecieron 1.6% real anual en los primeros diez meses del año, destacando el incremento de 31.6% de los ingresos por IEPS y de 9.3% del impuesto por la actividad de exploración y extracción de hidrocarburos; mientras que el impuesto sobre la renta, el IVA y el impuesto a las importaciones descendieron 1.2%, 3.2% y 0.8% real anual, en ese orden.

Por otro lado, el gasto total del sector público descendió 2.2% real anual en el periodo referido y fue menor en 155.3 mmp a lo estimado en el programa, ante una reducción de 65.7 mmp del gasto programable respecto a lo esperado, debido principalmente a un menor gasto de la Administración Pública Centralizada en 10.7 mmp, de ramos autónomos en 15.7 mmp y en el IMSS, ISSSTE y Pemex en 82.6 mmp, que se compensan parcialmente por el mayor gasto de la CFE respecto a lo originalmente previsto por 36.9 mmp.

El gasto no programable fue inferior en 89.6 mmp a lo proyectado, ante menor costo financiero por 42.4 mmp, pago de Adefas y otros por 10.3 mmp y menores participaciones por 37 mmp.

Mientras que, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medida más amplia de la deuda pública ascendió a 10,560 mmp, donde el componente interno representa el 64.1% del total y el externo el 35.9%. Por su parte, la deuda neta del Sector Público se situó en 10,932 mmp y la deuda neta del Gobierno Federal se ubicó en 8,331 mmp. Estos niveles son consistentes con los techos de endeudamiento aprobados por el H. Congreso de la Unión para 2019. (Informe SHCP aquí, comunicado y datos)

José María Carmona

José María Carmona

Fernando Jiménez.

Fernando Jiménez.  Luis Linares Zapata

Luis Linares Zapata  Luis Hernández Navarro

Luis Hernández Navarro  Manuel Pérez Rocha

Manuel Pérez Rocha

Dora Villanueva

Dora Villanueva  Clara Zepeda

Clara Zepeda